今回はアッヴィ(NYSE: ABBV)を分析します。

概要

アボット・ラボラトリーズが製薬事業を分社化して誕生したのがアッヴィです。2011年に分社化がアナウンスされ、2013年1月1日にアッヴィとしてスタートしました。分社化の理由ですが、表向きは株主価値の向上ということになっていますが、実際はアボット・ラボラトリーズの経営陣がヒュミラの特許切れリスクを嫌って製薬部門を分離したのではないかと言われています。

ヒュミラは2012年から2019年まで(おそらく2020年も)世界の医薬品売上ランキングで1位を維持し続けているブロックバスターであり、アッヴィの売上の半分以上を占める超大型医薬品です。年間売上高は268億ドル(2019年)ととてつもない金額です。そんなヒュミラですが2023年に米国での特許が切れ、売り上げが減少し始めることが予想されています。このパテントリスクによってアッヴィの株価は上値が抑えられています。

つまりアッヴィはヒュミラが故に誕生し、ヒュミラと共に育ち、そして今ヒュミラに苦しめられている、そんな企業と言えるかもしれません。もちろん、アッヴィはこのパテントリスクに対処すべく、アラガン買収などの手を打っています。ヒュミラの呪縛を脱し、未来を切り開くことができるのか。

アラガンの買収は2019年に実施し、2020年5月に完了しました。価格は630億ドル。

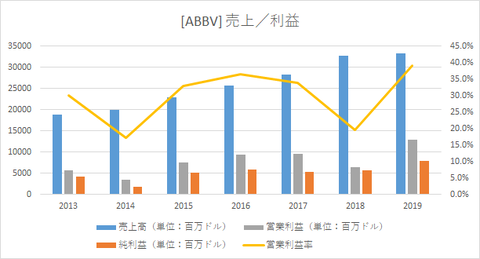

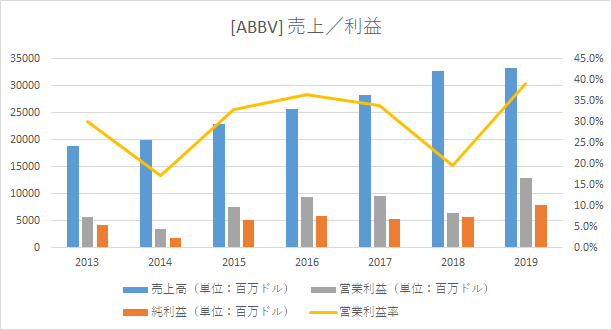

売上/利益

売上高は毎年成長。2019年の営業利益率は40%を超えており、高収益であることが伺えます。

2019年における売上高にしめるヒュミラの割合は58%と、相変わらずのヒュミラ依存体質です。

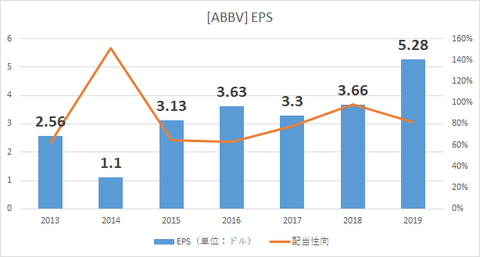

EPS

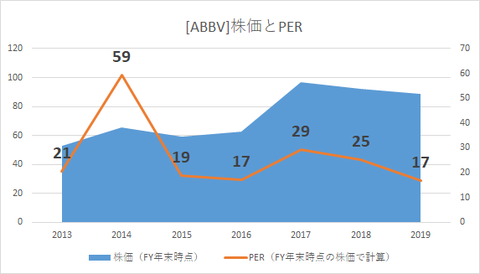

株価とPER

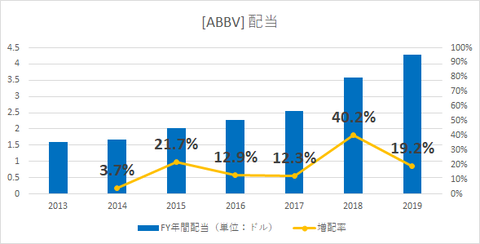

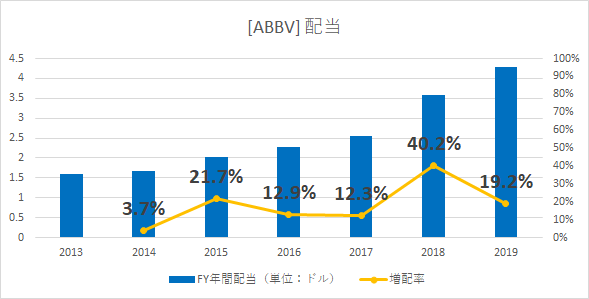

配当

製薬セクターでは類を見ないほどの増配率。5年間の平均増配率は21.26%もあります。配当利回りが5%を超える銘柄でこれほどの増配ができるのはアッヴィくらいではないでしょうか。

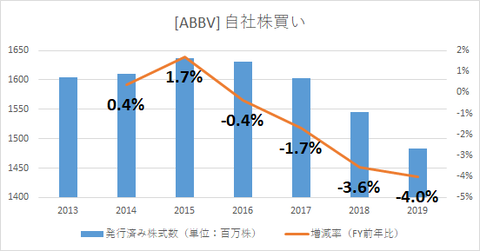

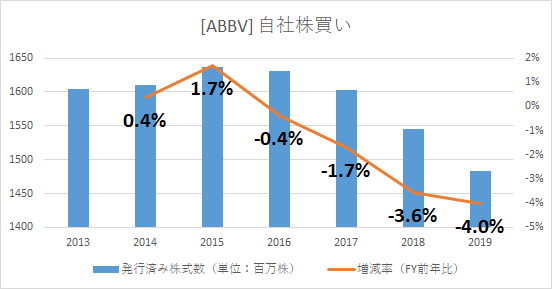

自社株買い

2018年、2019年はヒュミラによってもたらされる潤沢なキャッシュを使って株式数を大きく減らしています。

コメント

・予想PERがわずか8.2倍

・配当性向50%未満

・5年増配率20%以上

・売上高もEPSも毎年成長

これだけ見ると超お買い得に見えますが、問題は言わずもがな、ヒュミラですね。それでもこのバリュエーションは魅力的です。ヒュミラの特許切れ問題さえ乗り越えられれば良い投資になることは間違いありません。

というわけで、ヒュミラの特許切れの影響を以下で考察してみました。

あくまで私自身のポジションですが、買いだと思っています。パテントリスクが過大評価されていると感じます。上記考察に書いていますが、アラガンの買収とパイプラインの充実によって、ヒュミラの特許切れによる売上高減少はかなりカバーできる可能性が高いと見ています。もちろん、上手く行くとは限りませんが、それにしてもPER 8.2倍まで売り込まれるか、と思ってしまいます。利益が半減したとしてもPER16倍ですからね。

人間にはリスク回避性向があるそうです。

A: 確実に100万円もらえる

B: 50%の確立で220万円もらえる

AかBか選べと言われて、Aを選ぶ人は多いそうです。もちろん期待値はBの方が高いのですが。

アッヴィへの投資も似たような状況なのかもしれません。つまり、今のアッヴィの株価にはリスクプレミアムが乗っている可能性が高いということです。

市場平均は強いです。ほとんどの投資家がインデックスに勝てません。そのマーケットがアッヴィに現在の価格(低バリュエーション)をつけているわけですから、アッヴィへの投資には相応のリスクがあることは認識すべきです。

私自身は、今ポートフォリオの5%ぐらいまでアッヴィのポジションを増やそうか検討しています。それぐらいならリスクをとっても良いと考えています。

概要

アボット・ラボラトリーズが製薬事業を分社化して誕生したのがアッヴィです。2011年に分社化がアナウンスされ、2013年1月1日にアッヴィとしてスタートしました。分社化の理由ですが、表向きは株主価値の向上ということになっていますが、実際はアボット・ラボラトリーズの経営陣がヒュミラの特許切れリスクを嫌って製薬部門を分離したのではないかと言われています。

ヒュミラは2012年から2019年まで(おそらく2020年も)世界の医薬品売上ランキングで1位を維持し続けているブロックバスターであり、アッヴィの売上の半分以上を占める超大型医薬品です。年間売上高は268億ドル(2019年)ととてつもない金額です。そんなヒュミラですが2023年に米国での特許が切れ、売り上げが減少し始めることが予想されています。このパテントリスクによってアッヴィの株価は上値が抑えられています。

つまりアッヴィはヒュミラが故に誕生し、ヒュミラと共に育ち、そして今ヒュミラに苦しめられている、そんな企業と言えるかもしれません。もちろん、アッヴィはこのパテントリスクに対処すべく、アラガン買収などの手を打っています。ヒュミラの呪縛を脱し、未来を切り開くことができるのか。

アラガンの買収は2019年に実施し、2020年5月に完了しました。価格は630億ドル。

売上/利益

売上高は毎年成長。2019年の営業利益率は40%を超えており、高収益であることが伺えます。

2019年における売上高にしめるヒュミラの割合は58%と、相変わらずのヒュミラ依存体質です。

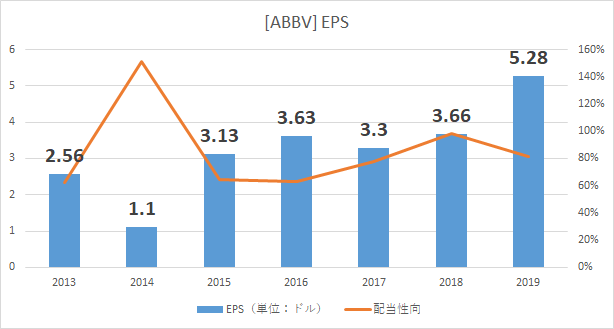

このグラフで見ると配当性向が80%以上とかなり高くなっていますが、アッヴィが発表したガイダンスによると、2020年度の調整後EPSは$10.35~$10.45です。つまり、調整後EPSベースでの配当性向は50%に満たない程度です。増配余地はまだ残されています。

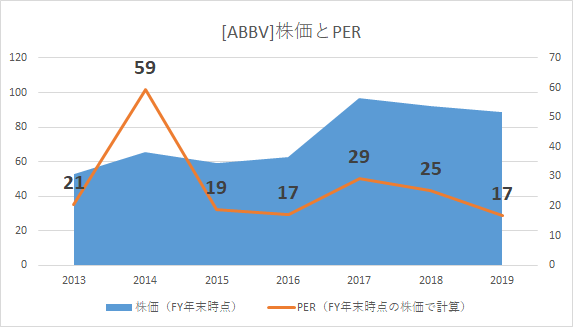

株価とPER

ここ数年は$80~$100をウロウロしています。上記の2020年度調整後EPS($10.35~$10.45)を使うと、予想PERはわずか8.2倍です。ここ10年ほど毎年売上が減少している「永遠の不発弾」IBMの10倍より低いです。

アッヴィは割安な配当成長株として以下の記事でも取り上げられています。

アッヴィは割安な配当成長株として以下の記事でも取り上げられています。

配当

自社株買い

コメント

・予想PERがわずか8.2倍

・配当性向50%未満

・5年増配率20%以上

・売上高もEPSも毎年成長

これだけ見ると超お買い得に見えますが、問題は言わずもがな、ヒュミラですね。それでもこのバリュエーションは魅力的です。ヒュミラの特許切れ問題さえ乗り越えられれば良い投資になることは間違いありません。

というわけで、ヒュミラの特許切れの影響を以下で考察してみました。

あくまで私自身のポジションですが、買いだと思っています。パテントリスクが過大評価されていると感じます。上記考察に書いていますが、アラガンの買収とパイプラインの充実によって、ヒュミラの特許切れによる売上高減少はかなりカバーできる可能性が高いと見ています。もちろん、上手く行くとは限りませんが、それにしてもPER 8.2倍まで売り込まれるか、と思ってしまいます。利益が半減したとしてもPER16倍ですからね。

人間にはリスク回避性向があるそうです。

A: 確実に100万円もらえる

B: 50%の確立で220万円もらえる

AかBか選べと言われて、Aを選ぶ人は多いそうです。もちろん期待値はBの方が高いのですが。

アッヴィへの投資も似たような状況なのかもしれません。つまり、今のアッヴィの株価にはリスクプレミアムが乗っている可能性が高いということです。

市場平均は強いです。ほとんどの投資家がインデックスに勝てません。そのマーケットがアッヴィに現在の価格(低バリュエーション)をつけているわけですから、アッヴィへの投資には相応のリスクがあることは認識すべきです。

私自身は、今ポートフォリオの5%ぐらいまでアッヴィのポジションを増やそうか検討しています。それぐらいならリスクをとっても良いと考えています。

コメント