2021年になり保有銘柄が大きく値上がりしました。それに伴いバリュエーションも上昇したので、最近は入金を行っていません。

2020年代を通して株価が上がり続けていく可能性も否定できないため、配当金の再投資は継続しますが、円安傾向にあることも手伝って、新規入金には抵抗感を感じます。

そういうわけで少しずつではありますが、キャッシュが増えてきています。今だと生活資金を除いて300万ぐらいでしょうか。従来ならこうした余剰資金は即投資に回していました。

相場の下落は早かれ遅かれいつか必ずやって来るので、その時に備えて投資資金を用意しておきたいと思います。ただ、現金預金では何も利子がつかないので、それよりも良い資金の使い道がないものかと最近は悩むようになりました。

つまり

・硬直性が非常に高い(値動きがほぼない)

・預金よりは良い利回り

・為替リスクなし(米不況時は円高に振れる可能性が高いため)

という条件を満たす投資先を求めています。

■ソーシャルレンディング

「余った金」という点から最初に連想したのがソーシャルレンディングだったのですが、やはり現時点ではマーケットが十分に成熟していないように思います。SBIソーシャルレンディングが業務停止命令を受けたように、そこそこ名前が知られている企業のグループ会社でも安心して投資できるわけではありません。

■不動産

ミドルリスク・ミドルリターンと紹介されていることもあり、株よりもリスクが低いとされるため、今回の目的に合うのではと思われた方がいるかもしれませんが、個人的には不動産投資は守りの投資というより攻めの投資と捉えています。よく知られているところですが、不動産投資の最大の長所は融資が引けることです。500万を自己資金として4500万をローンで借り、5000万の物件を購入し、実質利回り5%で運用すると、収益は250万です。500万の自己資金に対して250万の収益ですから、自己資本利益率は50%にもなります。逆に融資を引かないとワンルームマンションぐらいしか購入できませんが、ワンルームマンション投資が儲からないことは良く知られていると思います。買うならレバレッジをかけて大金を動かすことになります。

このレバレッジがかけられる点が不動産投資の魅力ですが、一方で1回あたりの売買金額は株の比ではありませんね。5000万の物件を購入することは、ほとんどのサラリーマンにとって人生で1回あるかないかだと思います。絶対に失敗できないところが難しい。株式投資であれば小額から投資を始め、自分の投資法に確信を持てた時点で運用額を大きくしていけば良いですが、不動産投資ではそれができませんね。数をこなして失敗から学び次に生かすという方法が使えないというのは危険な性質だと思います。

大学時代に制御に関する研究に少し携わったのですが、フィードバックがない制御系というのは全然安定しません。理論やシミュレーション上では上手く行ったとしても現実に実装すると様々なノイズが入り、不安的化するのです。挑戦できる回数が限られている不動産投資にも同じ側面があるのではないでしょうか。

そうした理由で個人的にはそもそも不動産投資は難易度が高いと考えており、今回の目的には合致しません。もしやるなら何らかの理由で資金形成において勝負をする必要が出て、かつ不動産投資が魅力的な時期(例えば景気後退後)に限ります。

■REIT

ではREITを買うのはどうか、という話ですが、こちらは市況の影響をかなり受けます。

これは東証リーと指数のチャートですが、例えばコロナショックで2200→1600と、かなり変動します。株価と同じ動きをする点も待機資金の運用先としては望ましくない性質です。

これは東証リーと指数のチャートですが、例えばコロナショックで2200→1600と、かなり変動します。株価と同じ動きをする点も待機資金の運用先としては望ましくない性質です。

■債券ETF

日本国債は利回りが低すぎて投資する意味がほとんどありませんが、米国債の円ヘッジでは利回りが2%程度確保できる上、値動きも非常にすくないです。円ヘッジしているので為替リスクも回避できます。

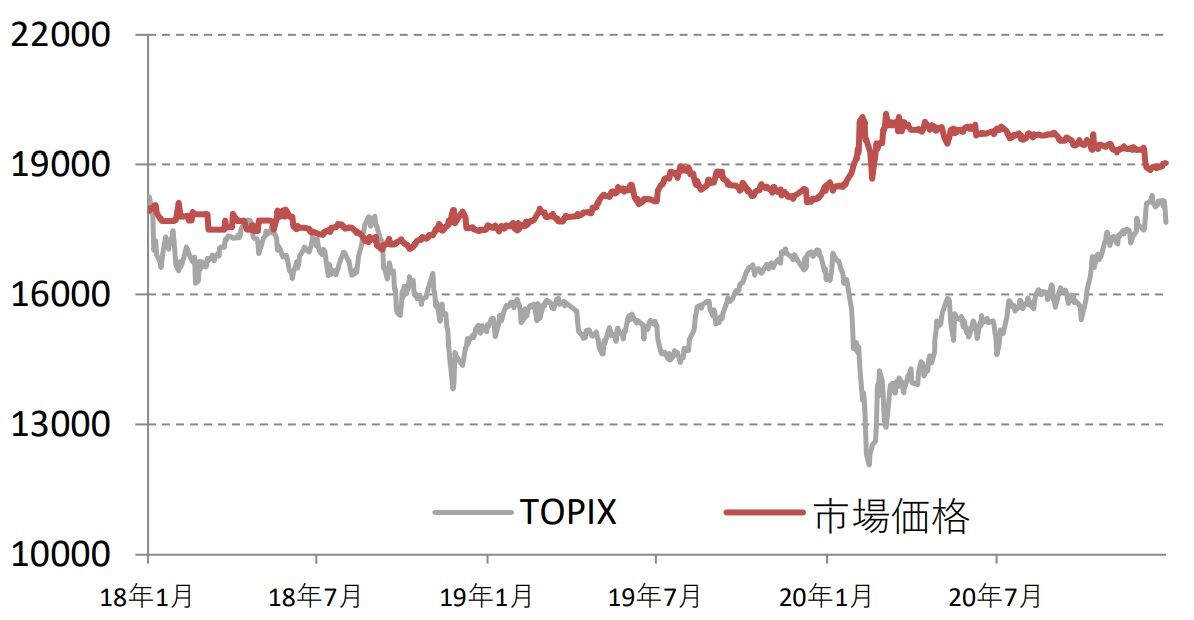

例えば【1487】上場インデックスファンド米国債券(為替ヘッジあり) は利回りが2%近くあり、チャートも安定しています。

コロナショックでの変動が少なく、また株式と逆の値動きになっているところが良いですね。

弱点は金利上昇です。債券価格は金利上昇と逆相関する上、円ヘッジしていると金利上昇によってヘッジコストが上がります。

■社債、サムライ債

債券ETFの市場価格変動を避けたいなら、債券を直接購入するしかありません。円建てという制約内で考えると、個人向け国債では十分な利回りを確保できないので、社債かサムライ債(円建て外国債券)まで対象を広げることが必要になってきます。

まず社債ですが、現在ソフトバンクの劣後債が販売されているようです。利回り1.5~2.5%。利回りは十分ですが、社債ということでリスクが国債より高いです。それをどう見るべきか。

もう一つ問題点があって、それは販売数が少ないことです。今調べた限りでは、上記ソフトバンクの劣後債以外の社債は販売されていません。またせっかく新たな社債が販売されたとしても、それが安全に投資できない商品であることも考えると、納得できる投資機会はかなり少なさそうです。実際、このソフトバンク劣後債も格付けはBBB+であり、個人的には避けたいです。

サムライ債も同様で、現在購入可能な商品はありません。

■現時点で決定的な商品なし

中々難しいですね。フリーランチはないということでしょうか。金利上昇のリスクを受け入れて債券ETFを買うか、あるいは個別企業リスクと欲しい商品が中々登場しない問題を受け入れて魅力的な社債やサムライ債が出るまで待つか。とりあえずはこの辺を現時点での最適解としますが、何かしっくりこないですね。もうちょっと検討を続ける必要がありそうです。

2020年代を通して株価が上がり続けていく可能性も否定できないため、配当金の再投資は継続しますが、円安傾向にあることも手伝って、新規入金には抵抗感を感じます。

そういうわけで少しずつではありますが、キャッシュが増えてきています。今だと生活資金を除いて300万ぐらいでしょうか。従来ならこうした余剰資金は即投資に回していました。

相場の下落は早かれ遅かれいつか必ずやって来るので、その時に備えて投資資金を用意しておきたいと思います。ただ、現金預金では何も利子がつかないので、それよりも良い資金の使い道がないものかと最近は悩むようになりました。

つまり

・硬直性が非常に高い(値動きがほぼない)

・預金よりは良い利回り

・為替リスクなし(米不況時は円高に振れる可能性が高いため)

という条件を満たす投資先を求めています。

■ソーシャルレンディング

「余った金」という点から最初に連想したのがソーシャルレンディングだったのですが、やはり現時点ではマーケットが十分に成熟していないように思います。SBIソーシャルレンディングが業務停止命令を受けたように、そこそこ名前が知られている企業のグループ会社でも安心して投資できるわけではありません。

■不動産

ミドルリスク・ミドルリターンと紹介されていることもあり、株よりもリスクが低いとされるため、今回の目的に合うのではと思われた方がいるかもしれませんが、個人的には不動産投資は守りの投資というより攻めの投資と捉えています。よく知られているところですが、不動産投資の最大の長所は融資が引けることです。500万を自己資金として4500万をローンで借り、5000万の物件を購入し、実質利回り5%で運用すると、収益は250万です。500万の自己資金に対して250万の収益ですから、自己資本利益率は50%にもなります。逆に融資を引かないとワンルームマンションぐらいしか購入できませんが、ワンルームマンション投資が儲からないことは良く知られていると思います。買うならレバレッジをかけて大金を動かすことになります。

このレバレッジがかけられる点が不動産投資の魅力ですが、一方で1回あたりの売買金額は株の比ではありませんね。5000万の物件を購入することは、ほとんどのサラリーマンにとって人生で1回あるかないかだと思います。絶対に失敗できないところが難しい。株式投資であれば小額から投資を始め、自分の投資法に確信を持てた時点で運用額を大きくしていけば良いですが、不動産投資ではそれができませんね。数をこなして失敗から学び次に生かすという方法が使えないというのは危険な性質だと思います。

大学時代に制御に関する研究に少し携わったのですが、フィードバックがない制御系というのは全然安定しません。理論やシミュレーション上では上手く行ったとしても現実に実装すると様々なノイズが入り、不安的化するのです。挑戦できる回数が限られている不動産投資にも同じ側面があるのではないでしょうか。

そうした理由で個人的にはそもそも不動産投資は難易度が高いと考えており、今回の目的には合致しません。もしやるなら何らかの理由で資金形成において勝負をする必要が出て、かつ不動産投資が魅力的な時期(例えば景気後退後)に限ります。

■REIT

ではREITを買うのはどうか、という話ですが、こちらは市況の影響をかなり受けます。

■債券ETF

日本国債は利回りが低すぎて投資する意味がほとんどありませんが、米国債の円ヘッジでは利回りが2%程度確保できる上、値動きも非常にすくないです。円ヘッジしているので為替リスクも回避できます。

例えば【1487】上場インデックスファンド米国債券(為替ヘッジあり) は利回りが2%近くあり、チャートも安定しています。

チャート:東証債券ETF

コロナショックでの変動が少なく、また株式と逆の値動きになっているところが良いですね。

弱点は金利上昇です。債券価格は金利上昇と逆相関する上、円ヘッジしていると金利上昇によってヘッジコストが上がります。

■社債、サムライ債

債券ETFの市場価格変動を避けたいなら、債券を直接購入するしかありません。円建てという制約内で考えると、個人向け国債では十分な利回りを確保できないので、社債かサムライ債(円建て外国債券)まで対象を広げることが必要になってきます。

まず社債ですが、現在ソフトバンクの劣後債が販売されているようです。利回り1.5~2.5%。利回りは十分ですが、社債ということでリスクが国債より高いです。それをどう見るべきか。

もう一つ問題点があって、それは販売数が少ないことです。今調べた限りでは、上記ソフトバンクの劣後債以外の社債は販売されていません。またせっかく新たな社債が販売されたとしても、それが安全に投資できない商品であることも考えると、納得できる投資機会はかなり少なさそうです。実際、このソフトバンク劣後債も格付けはBBB+であり、個人的には避けたいです。

サムライ債も同様で、現在購入可能な商品はありません。

■現時点で決定的な商品なし

中々難しいですね。フリーランチはないということでしょうか。金利上昇のリスクを受け入れて債券ETFを買うか、あるいは個別企業リスクと欲しい商品が中々登場しない問題を受け入れて魅力的な社債やサムライ債が出るまで待つか。とりあえずはこの辺を現時点での最適解としますが、何かしっくりこないですね。もうちょっと検討を続ける必要がありそうです。

コメント